신생아 특례 대출 신청 조건 및 LTV/DTI 총정리

안녕하세요 저두잇입니다.

신생아 특례대출 요새 관심 많으시죠?

저도 출산이 임박한 임산부로서 궁금한 점들이 있어서 신생아 특례대출에 대해서 알아보게 되었는데요.

같이 차근차근 알아보시죠~

누가 대상? :

1. 대출신청일 기준 2년 내 출산한 "무주택"세대주(신규대출) or 대환대출하려는 1주택자

2. 부부합산 연소득 1.3억원 이하

3. 순자산 4.69억 원 이하

- 2023년 1월 1일 출생아부터 적용

- 입양아 포함

- 혼인신고 안한 부부 가능

- 임신 중인 태아 미포함

어떤 주택? 9억원 이하, 전용면적 85제곱미터 이하.

한도는 얼마? 대출 최대한도 5억 원 (단 LTV 70%(일반), 80%(생애최초), DTI 60%)

만기 10년, 15년 20년, 30년 상품 중 선택 (1년 거치 또는 무거치 선택)

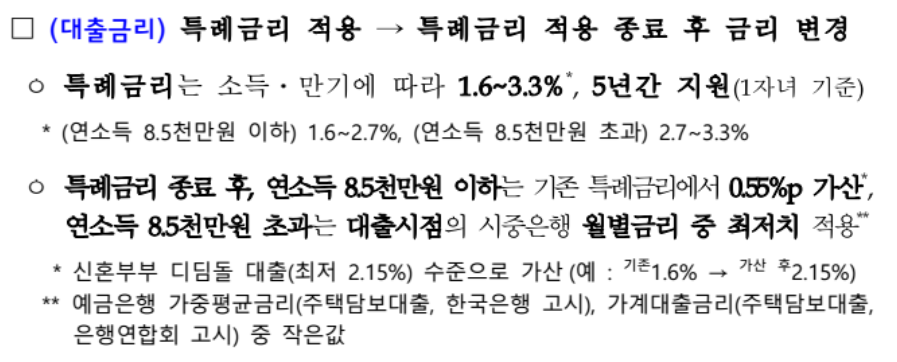

금리는?

(소득 및 만기에 따라) 1.6-3.3% 정도이고 금리는 5년 동안 지원해 줍니다 (1자녀 기준이에요.)

연소득 8천5백만 원 이하, 1.6-2.7% 금리

연소득 8천 5백만원 초과 시 2.7-3.3%.

5년간 상기 금리 지원 하다가 지원기간 끝나면

1. 연소득 8.5천만 원 이하는 0.55%p가 기존 금리에 가산됨.

2. 연소득 8.5천만원 초과는 시중은행의 월별금리 최저치 적용. (예금은행의 가중평균 금리와 가계대출금리를 비교해서 그중 작은 값이 새로운 금리가 됩니다.

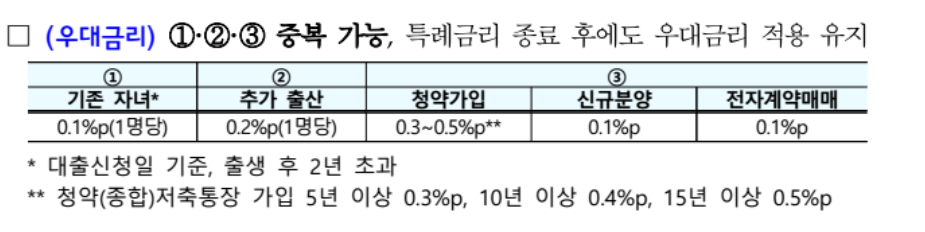

우대금리는?

특례금리 종료 후에도 우대금리 계속 적용받을 수 있다고 하네요.

출산 자녀 수가 많아지면 5년 동안 추가로 우대금리를 받을 수 있는 게 눈길을 끄네요.

아이 1명 더 낳을 때마다 0.2% p씩 인하를 해주는데 최저 금리가 1.2%(하한선)인 점 명심해 주세요.

기존 특례 금리가 1.6% 일시 추가출산이 얼마나 메리트 있을지..

차라리 청약가입을 해서 0.3-0.5% p 지원을 더 받는 게 빠를 듯하네요.ㅎㅎ

"대출 최대한도 5억 원 (단 LTV 70%(일반), 80%(생애최초), DTI 60%)

자 여기서 잠깐!

LTV와 DTI가 무엇일까?

LTV는 쉽게 말해서 대출/집값(or 집의 가치)라고 생각하시면 되고요

DTI는 대출/당신의 소득이라고 생각하시면 됩니다.

Loan To Value와 Debt To Income의 줄임말인데요.

LTV는 집 값에 비해 몇 % 까지를 빌려줄지를 알려주는 지표고,

DTI는 이 대출이 당신의 소득으로 감당이 되는지, 즉 얼마만큼의 부담을 안고 이 대출을 받는지를 설명해 주는 지표입니다.

즉 5억짜리 집을 구매하고 싶어서 알아보시게 되면, 5억의 최대 70%인 3억 5천까지의 금액만 대출해 주겠다. 나머지 1억 5천은 너희가 마련해라는 말이고.

연봉 5천만 원이신 분이 만약 3억 5천이라는 금액을 대출받겠다고 하시면 그게 얼마큼 부담이 되는지를 보는 게 DTI입니다. 3.5억을 5천만 원으로 나누면 DTI는 70%네요. 그러면 LTV는 충족해도 DTI에서 걸리게 되므로 3.5억은 승인 거절이 나겠죠? 3억 정도가 최대한의 대출금액이니 2억 원의 시드머니가 필요해 보입니다.

이번 특례대출에서 DSR은 언급이 되지 않았네요. (향후에 필요하신 정보이실 수 있으니 추가적으로 적어봅니다.)

문정부 시절에는 영끌 이슈로 대출 규제가 더 심했어서, DSR도 봤었는데요.

DSR은 Debt Service Ratio로 DTI 심화버전이라고 생각하시면 됩니다. 간략히 말하면 DTI의 Debt는 주택구입 대출금만을 보는 것인데, DSR의 Debt는 주택 +자동차+신용 등등을 다 보시는 거라고 이해하시면 됩니다.

즉 주택 대출금한도가 더 적어지겠죠.

*포털사이트에 가셔서 DTI계산기를 통해 더 간편히 계산하실 수도 있으니 참고하세요!!

이상 저두잇이었습니다.

감사합니다

상기 내용은 국토교통부에서 2023년 12월 27일 보도/배포한 자료를 바탕으로 작성되었습니다.

#주택구입대출#신생아특례대출